luglio-agosto 2012

67

zionale e i modelli di delivery industrializzati basati su cloud com-

puting. Una testimonianza di come questo stia avvenendo è l’In-

frastructure Utility per SAP, oggi forte di 600-700 clienti in Europa,

basata su una formula di outsourcing cloud-enabled che alla

prova dei fatti ha realmente consentito di ridurre i costi del servi-

zio. Stiamo quindi parlando di outsourcing ma non di tipo tradi-

zionale, una forma di esternalizzazione cloud-enabled,

industrializzata e che consente di abbattere i costi in maniera

molto più drastica rispetto all’outsourcing.

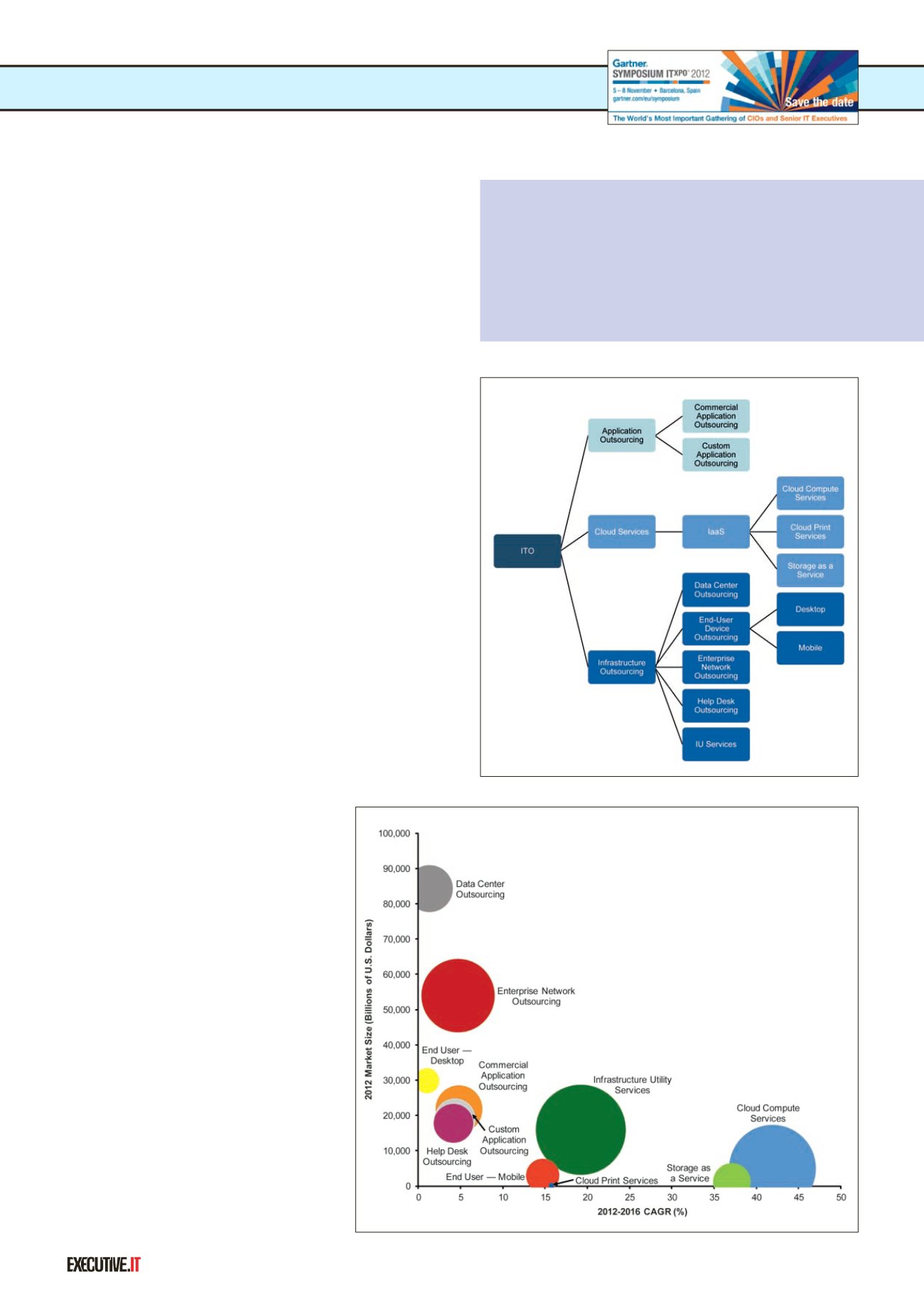

Il Data Center Outsourcing (Dco), segmento maturo del mercato

ITO, rappresentava nel 2011 il 34,5% del mercato ITO, e le pre-

visioni ci dicono che crescerà di un CAGR 1,3% a partire dal

2012 fino al 2016.

Gli Infrastructure Utility Services, che rappresentano invece un

fattore relativamente nuovo nel Data Center, cresceranno dal

5,7% di oggi con un Cagr del 19,2% nel periodo 2012-2016.

Il mercato italiano

Dal punto di vista di chi si occupa di outsourcing, il mercato ita-

liano pur nelle sue difficoltà sta dando qualche soddisfazione in

più rispetto al passato.

Si vedono per esempio segnali importanti di come le banche

stiano cominciando a considerare il ricorso all’outsourcing come

una leva strategica e non solo come il sistema per contenere i

costi. Finance e Government sono generalmente i segmenti ver-

ticali di riferimento del mercato outsourcing e il fatto che le ban-

che inizino a manifestare interesse vivacizza certamente lo

scenario italiano. Per quanto riguarda la PA, l’impressione è che

ci sia un crescente interesse vero il tema

dell’outsourcing e pare che la direzione

scelta sia quella di una maggiore apertura

verso il mercato rispetto alle politiche di in-

sourcing del passato.

Altro capitolo interessante è quello delle

medie aziende, che sono la colonna por-

tante dell’economia italiana e le più esposte

alla competizione internazionale. Proprio per

il fatto che si confrontano sul piano interna-

zionale, queste imprese stanno abbando-

nando il modello IT con cui sono nate e si

pongono il problema della disponibilità di

strumenti avanzati a costi contenuti e pro-

grammabili. Si comincia in sostanza a ve-

dere nelle aziende italiane quello che è

mancato per tanto tempo: strategie di sour-

cing con un respiro che vada al di là della

mera riduzione dei costi. E parallelamente si

comincia a vedere un ammodernamento del

modo di fare l’IT in Italia.

LA DEFINIZIONE DI INFRASTRUCTURE UTILITY SERVICES

Con Infrastructure Utility Services si intende la fornitura di

servizi gestiti IT in outsourcing in forma industrializzata e

basata su (o comprensiva di) assets. Gli IUS vengono

definiti in base ai risultati di servizio, opzioni tecniche e in-

terfacce, e sono pagati in base ad allocazione o effet-

tivo utilizzo delle risorse o al numero di utenti serviti.

Fonte: Gartner

Fonte: Gartner

AL GARTNER IT

XPO

DI NOVEMBRE 2012