nate ad avere un ruolo importante il Video Hd, i processori mul-

ticore, gli standard Hspa e Wi – Fi (non ancora l’Lte), i touch

screen, l’Html versione 5, il bluetooth 3 e 4, schermi con nuova

risoluzione, nuovi sensori. Anche lo spazio delle piattaforme

smartphone è destinato a essere molto competitivo, caratteriz-

zato dalle tre tecnologie tuttora più diffuse: Symbian, Android e

iPhone Os. Accanto a esse si stanno diffondendo numerosi

nuovi tool che di fatto agiscono come piattaforme nel senso che

offrono agli utenti infrastrutture e percorsi di fruizione delle ap-

plicazioni selezionate; tra essi, per esempio, c’è il Web Mobile.

In costante trasformazione c’è anche il Wi – Fi; lo standard

802.11 è in divenire, prossimo, a partire dal 2012, all’utilizzo

dell’802.11ac che migliora la velocità di connessione. L’attuale

802.11n, associato ai nuovi standard, offrirà performance par-

ticolarmente adatte alle più recenti applicazioni, tra cui il video

streaming in Hd. Già oggi diverse forme di Wi – Fi sono utilizzate

per coprire aree sempre più ampie.

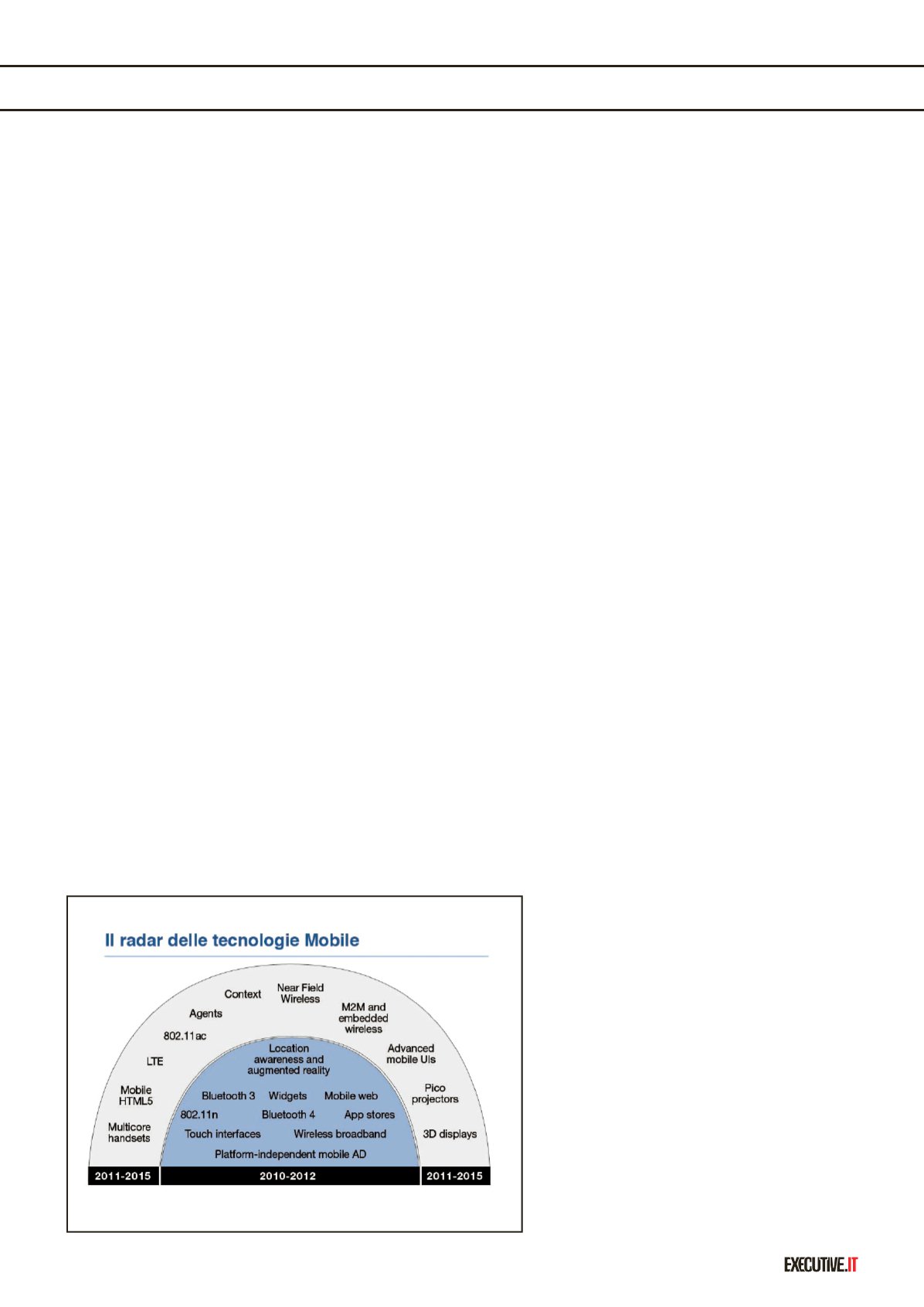

Proprio in virtù di queste incessanti trasformazioni, Gartner sug-

gerisce di costruire un radar screen che permetta alle aziende di

identificare le tecnologie critiche per la propria attività, studian-

done tempi e ratei di introduzione e di sviluppo.

Alle tecnologie, infine, si associano le opportunità offerte dai

servizi. Tra queste ci si attende una crescita costante della

pubblicità (secondo le previsioni dal 2014 il 60 per cento

delle applicazioni mobili scaricate conterrà messaggi pubbli-

citari); meno uniforme, invece, la diffusione delle chiamate

video così come la vendita delle suonerie (molto popolare ma

sempre meno appetibile nei mercati maturi) e la navigazione

nei mondi virtuali che, come l’uso dei social network, è pro-

fondamente legata alle caratteristiche culturali dei

paesi.

Strategie Mobile

Il comportamento degli utenti Mobile varia sensi-

bilmente da paese a paese, in relazione a nume-

rosi fattori, tra cui la disponibilità di network 3G, la

forza di penetrazione di internet, la cultura e il red-

dito pro capite. Anche quando un servizio è po-

polare nella maggior parte dei mercati non

mancano stili diversi di implementazione. Ne

emerge un quadro articolato, in cui le differenze

regionali persisteranno per molti anni ancora, co-

stringendo anche le multinazionali a concepire

strategie specifiche, a misura di regione o paese.

Situazione analoga si registra nell’elaborazione

delle strategie degli “app store”, in cui, osserva

gia di pagamenti: ebbene, nel 2011 si prevede di raggiungere i

141 milioni di utenti, cifra ridimensionata rispetto alle aspetta-

tive e soprattutto frutto di significative differenze di mercato. I

modelli di successo registrati in Kenya e nelle Filippine, infatti,

non sono esportabili in altre piazze, sebbene tra i fattori del suc-

cesso ci siano variabili molto frequenti soprattutto nei paesi in via

di sviluppo, come un elevato indice di penetrazione degli stru-

menti mobili e un modesto indice di presenza di filiali e servizi

bancari. Ben più difficile, invece, è convincere gli utenti di mer-

cati sviluppati e maturi a cambiare i propri atteggiamenti e a pre-

ferire le soluzioni Nfc (Near Field Communication) al pagamento

con carte e contante. Tra i driver dei pagamenti mobile con tec-

nologia Wap ci sono senza dubbio i download delle applicazioni

e il mobile commerce. In Nord America i pagamenti Wap nel

2011 rappresentano il 90 per cento di tutte le transazioni, men-

tre in Europa contano per il 70 per cento.

Il futuro delle tecnologie Mobile

Sebbene molto pubblicizzati nei mercati maturi, Gartner ritiene

che dal 2012 i tablet siano destinati ad affermarsi come strumenti

di nicchia, senza per questo scalzare la diffusione di smartphone

e laptop. Anzi, le previsioni indicano che dal 2013 l’80 per cento

dei telefoni distribuiti in Giappone e in Europa sarà proprio smar-

tphone. Diversa, invece, la situazione nei mercati emergenti, dove

la crescita di questo dispositivo è attesa solo a partire dal 2014.

Molti altri strumenti, come i tablet o i lettori di e-book, si atte-

steranno come elementi di nicchia, capaci di costruirsi un ruolo

specifico all’interno delle aziende, senza per questo sostituire i

Pc. Nel breve periodo, Gartner inserisce tra le tecnologie desti-

Fonte: Gartner

24

luglio-agosto 2011

LO SCENARIO MOBILE: VERSO L’ERA DEI SERVIZI