79

ottobre 2014

sti stabili o addirittura sono cresciuti, il budget IT

è stato tagliato e in diversi casi questa riduzione

è stata superiore anche al 20% della situazione di

partenza. Questo significa che i tagli anche consi-

stenti del budget IT realizzati in questi anni hanno

un carattere strutturale e permanente (analisi do-

mande 8 e 9).

Conclusioni

Per le considerazioni finali sui risultati di questa

survey si può partire proprio dall’ultimo punto ana-

lizzato.

Poiché i tagli subiti al budget IT sono stati consi-

stenti e generalmente hanno avuto un carattere

strutturale, ed è evidente che non hanno seguito in

parallelo l’andamento del fatturato aziendale, tutte

le realtà che si trovano in queste condizioni difficil-

mente nei prossimi anni vedranno un incremento

delle loro capacità di spesa informatica. Il CIO o il

responsabile IT di queste realtà nei prossimi tempi

sarà generalmente chiamato a fare nuova efficien-

za e quindi a pianificare progetti IT perseguendo

sempre il fine di tagliare i costi generali dell’azien-

da e, in particolare, dei sistemi informativi stessi.

Come visto in entrambe i fronti emergono margini

di miglioramento anche piuttosto consistenti, e si-

curamente dal 2015 in poi emergeranno anche altre

soluzioni tecnologiche che consentiranno di rag-

giungere questi obiettivi: una su tutte il cloud nei

modelli ibrido e pubblico oltre che quello privato.

Ma il punto non è solo quello di capire quali altre

leve oggi e domani avrà a disposizione il CIO per

raggiungere i nuovi obiettivi di efficientamento.

Con budget IT ridotti anche con tagli superiori al

20% (oltre il 36% del campione), il responsabile IT

riuscirà ancora a portare innovazione e ad agire

in modo positivo nel cambiamento del business?

Questa è la vera missione a cui non si può rinun-

ciare per non rischiare la marginalità nei processi

di trasformazione digitale a cui le diverse realtà

andranno incontro nei prossimi anni.

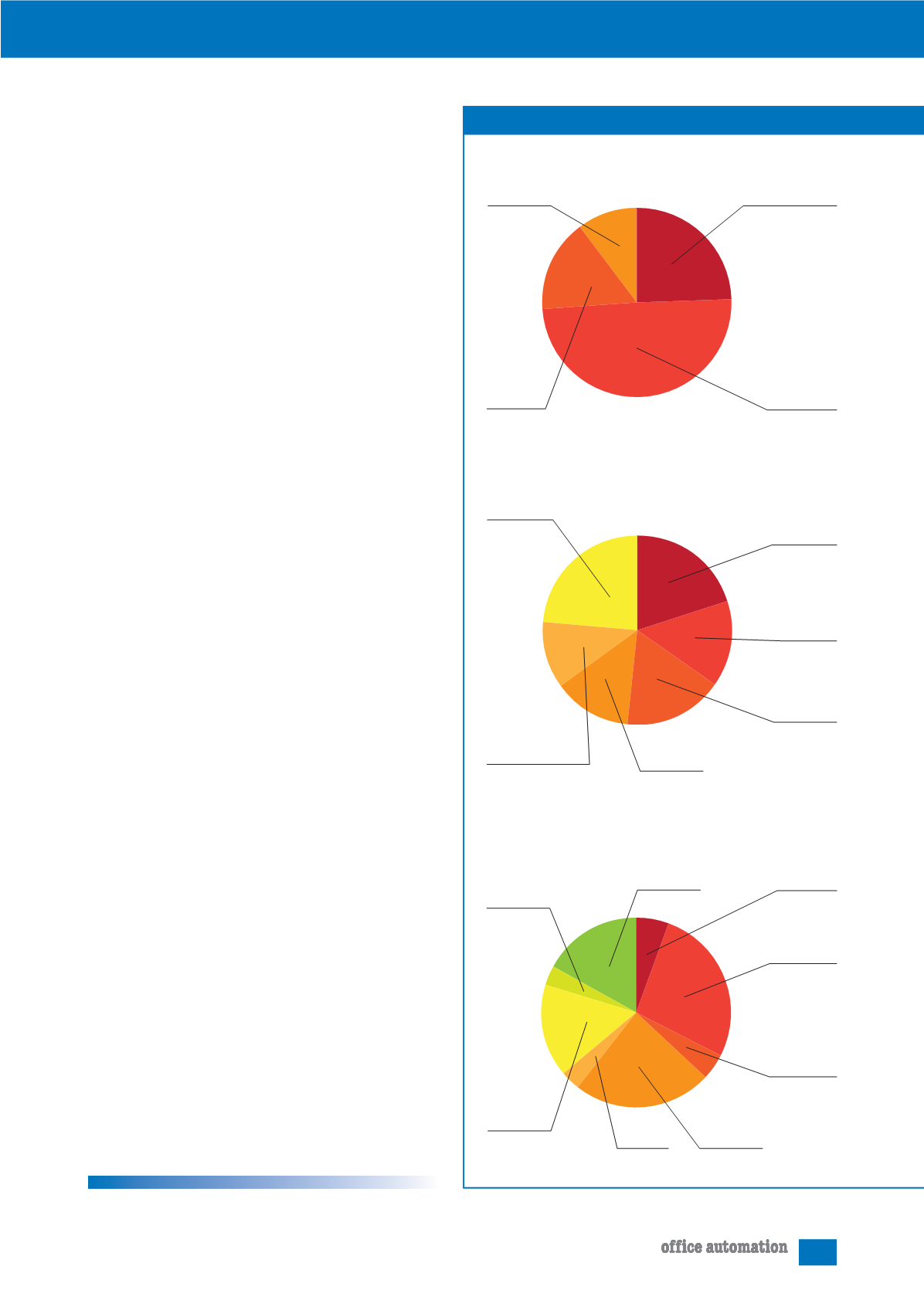

DOVE OPERANO PREVALENTEMENTE LE AZIENDE

In tutta Italia

24,

72

%

49,

44

%

In Italia e all’estero

15,

73

%

Nel nord Italia

Nel centro e nel sud Italia

10,

11

%

LA DIMENSIONE DELL’AZIENDE

Fino a 50 collaboratori

20,

22

%

Da 51 a 100

collaboratori

14,

61

%

16,

85

%

Da 101 a 250

collaboratori

13,

48

%

Da 251 a 500

collaboratori

SETTORE DI APPARTENENZA

Finanza

5,

62

%

Altro

16,

85

%

3,

37

%

Utility

23,

60

%

Servizi

26,

95

%

Industria

manifatturiera

IL CAMPIONE DELL’INDAGINE

Oltre i 1.000 collaboratori

23,

60

%

Oltre i 501

collaboratori

11,

24

%

26,

95

%

Industria

chimica/farmaceutica

15,

73

%

Pubblica

amministrazione

Sanità e

servizi pubblici

3,

36

%