81

settembre 2013

lioni all’anno, poi, non sono più di 40, per cui si può

dire che, a fronte di una estrema frammentazione

tipica del tessuto economico italiano, il cuore della

distribuzione ICT resta sostanzialmente stabile. C’è

poi una sorta di camera di compensazione, spesso

a fronte di un ridimensionamento o di una chiusu-

ra nascono nuove iniziative focalizzate proprio sui

servizi e sui nuovi modelli di fruizione dell’IT, primo

tra tutti il cloud.

Come impatta il cloud sul canale?

Vediamo 4 fenomeni particolarmente interessanti.

Innanzitutto sulla spinta del cloud stanno comincian-

do a nascere ‘cloud service provider di quartiere’,

vale a dire operatori, anche piccoli, che, dotandosi

di infrastrutture adeguate, riescono a erogare ai

propri clienti, grandi o piccoli che siano, servizi in

cloud ‘fatti in casa’.

In secondo luogo osserviamo la tendenza, da par-

te di reseller e software house, di farsi carico in

outsourcing delle complessità dei clienti legate all’IT.

Non si parte più dalla vendita del prodotto, quindi,

ma dalla soluzione di un problema, senza porre l’ac-

cento sugli strumenti utilizzati; e quindi il cloud è

vissuto come un ulteriore strumento a disposizione.

Sempre in questa logica osserviamo un forte orien-

tamento verso i servizi professionali che si traduce

in un rallentamento della pressione sulla vendita del

prodotto, controbilanciato da una forte attenzione

sull’erogazione di servizi, che possono essere di

tipo sistemistico, applicativo, di gestione o altro.

Questo porta il rivenditore a modificare la propria

struttura anche in termini di competenze, e ad uti-

lizzare il cloud e le competenze ‘a monte’ che lo

stesso comprende.

L’ultimo fenomeno che vale la pena sottolineare è

l’infedeltà totale al brand. C’è ormai una convinzione

diffusa che tutti i prodotti e i servizi si equivalgano

e che quindi non valga più la pena limitarsi a seguire

le evoluzioni solo di un produttore. E se questo è

vero sul prodotto, comincia ad essere reale anche

sui servizi cloud...

A chi si rivolge il canale in questa marcia di avvici-

namento al cloud?

È interessante notare che l’offerta di servizi cloud

non vede più protagonisti solo le società di TLC o

le aziende specializzate ma anche alcuni operato-

ri della distribuzione. I più dinamici sono Esprinet,

con l’iniziativa AssoCloud, Computer Gross, con il

proprio data center dedicato ‘ereditato’ dalla con-

sociata Leonet su cui sono stati fatti investimenti di

rilievo, e Itway, che lo declina attraverso il progetto

iNebula. Anche Tech Data e Ingram Micro, con un

po’ più di prudenza, si stanno attrezzando in que-

sto senso con programmi internazionali.

Il cloud computing in Italia è ancora un business

marginale per il canale (il fatturato generato tramite

canale è meno del 10% del totale) ma dealer e Var,

se decidono di complementare la propria offerta

con servizi cloud non sono obbligati a rivolgersi

solo ai grandi player internazionali ma possono

accedere a servizi rilasciati da operatori nazionali

che conoscono bene.

È ancora l’offerta a guidare la domanda o si sta

assistendo a un’inversione di tendenza?

Non si può essere così drastici, ci sono molte sfac-

cettature, molte sfumature nei diversi modelli di

business. Quello che è certo è che, con l’avanza-

re di fenomeni quali la consumerizzazione dell’IT

e il Byod (bring your own device), alle tecnologie

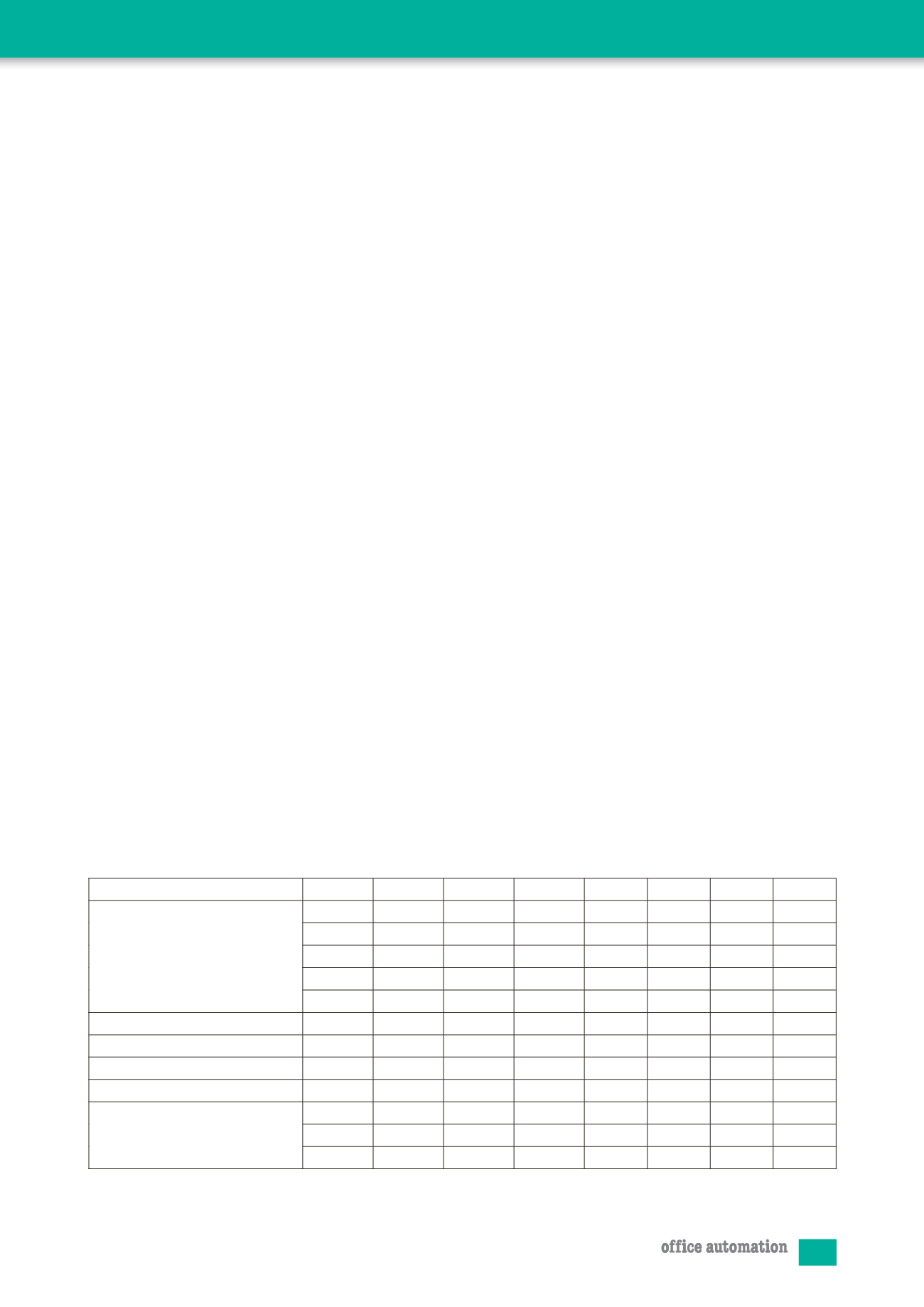

Gli ultimi dati e proiezioni Sirmi sul mercato italiano dell’IT

Valori assoluti in M€

2012 2013E 2014E 2015E 2012 2013E 2014E 2015E

Hardware

6.988,0 6.731,0 6.560,0 6.468,0

-7,3% -3,7% -2,5% -1,4%

di cui PC “classic”

2.458,9 2.066,8

1.927,7

1.811,8

-17,2% -15,9% -6,7% -6,0%

quota PC “classic” su totale

35,2% 30,7% 29,4% 28,0%

di cui tablet

842,0

1.261,0

1.481,0 1.690,0

72,5% 49,8% 17,4% 14,1%

quota tablet su totale

12,0% 18,7% 22,6% 26,1%

Software

4.020,0 4.026,0 4.034,0 4.047,0

0,7% 0,1% 0,2% 0,3%

Servizi di sviluppo

3.751,0 3.625,0 3.527,0 3.439,0

-3,2% -3,4% -2,7% -2,5%

Servizi di gestione

4.942,0 4.844,0 4.808,0 4.806,0

-2,5% -2,0% -0,7% 0,0%

TOTALE IT

19.701,0 19.226,0 18.929,0 18.760,0

-3,8% -2,4% -1,5% -0,9%

Di cui Cloud Computing

706,6

835,1

982,7

1.144,4

17,7% 18,2% 17,7% 16,5%

% sul totale IT

3,6% 4,3% 5,2% 6,1%

% sul totale Servizi di Gestione

14,3% 17,2% 20,4% 23,8%