8 / 100

8 / 100

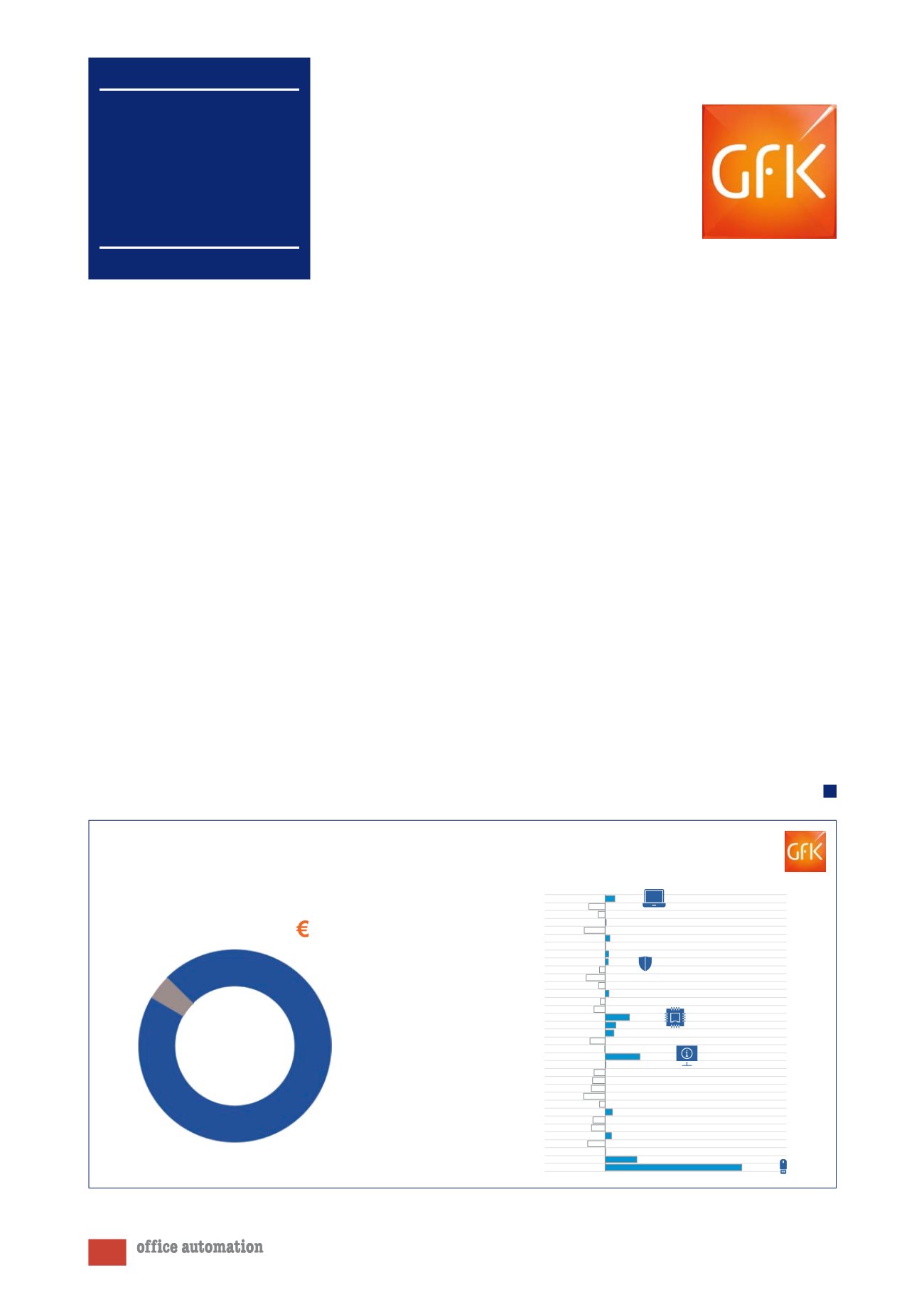

2017

Fonte: GfK data from Distributors Panel

Giro d’affari totale

Vendite ai rivenditori

3.006

milioni

-2%

8,0

-13,4

-5,8

0,8

-17,2

4,0

0,2

3,0

2,7

-4,6

-15,7

-5,4

3,3

-4,0

-9,2

20,0

8,7

7,2

-12,5

-0,1

28,8

0,6

-9,1

-10,3

-11,3

-17,7

-4,6

5,9

-10,0

-11,2

5,3

-14,3

0,1

26,3

112,8

Notebooks

Desk Single Users

Cartridge LASER

Hardware Components

Software Utilities

Cartridge INKJET

PC Enterprise Solutions

Switchs

Security & Back Up Software

MFD

Internal/External HDD

Display PC

Media Tablets

Networking Software

Office Software

Storage SSD

Office Machine Acces.

Networking Devices

Operating System Sw

Design Software

Signage Display

UPS Internal

Enterprise Solutions Storage

Printers SF

PC Tablets

Housings

NAS

Keyboards/Mice

Routers

Data/Video Projectors

Cables

VLan/PLan

Security Device

Surveillance IP Cam

USB Storage

Quota delle

Top 35 Tech

Categories

2017/2016

96%

“La Digital Transformation nel 2017

ha iniziato a incidere anche nel mer-

cato italiano dell’ICT evidenziando dei

trend di cambiamento che sempre più

dimostrano un diverso orientamen-

to degli investimenti da par te delle

aziende utenti”. È questo il commen-

to fatto dagli analisti di GfK Italia sui

dati relativi al 2017 raccolti presso i

distributori che supportano i canali

professionali e che parlano in generale

di un valore delle vendite effettuate

presso i rivenditori pari a 3 miliardi di

euro, in calo del 2% rispetto al 2016. In

questo scenario di mutamento conti-

nuo stanno emergendo le nuove linee

di tendenza da un lato evidenziano i

prodotti che stanno vivendo negati-

vamente il cambiamento e quelli che

lo stanno favorendo.

Per evidenziare questi trend GfK Italia

ha tracciato l’andamento delle 35 ca-

tegorie di prodotto che rappresentano

il 96% del mercato osservato, ordinan-

dole in classifica sul valore del venduto

e per ognuna la crescita o la decrescita

rispetto all’anno precedente.

La prima categoria del mercato è quel-

la dei pc notebook che registra per

il 2017 un +8%. “Un dato che dimo-

stra come la DigitalTransformation sta

spingendo le aziende a configurare le

postazioni di lavoro fisse sempre più

su dispositivi mobili, che possono se-

guire i loro utilizzatori ovunque questi

lo desiderano”. A confermare il feno-

meno, il parallelo calo dei pc desktop,

che rimangono la seconda categoria

per volume del mercato, e la ripresa

del segmento dei media tablet (iOS

COME LA DIGITAL TRANSFORMATION

CAMBIA GLI INVESTIMENTI ICT

e Android) che crescono del +3,3%.

La richiesta di prestazioni sempre più

veloci tipica dei progetti di DigitalTran-

sformation spinge con un +20% l’a-

dozione di sistemi di storage basati

su memorie SSD, mentre risultano in

calo gli hard disk per configurazioni

interne ed esterne (-15,7%), lo stora-

ge NAS (-4,6%) e le soluzioni di tipo

enterprise (-9,1%).

Importante crescita per i Display Si-

gnage (+28,8%). Il digitale spinge la co-

municazione di contenuti sotto forma

di immagini per raggiungere gli utenti

finali in diversi luoghi di interesse.

In questa era di cambiamento cresco-

no per le soluzioni per la sicurezza dei

dati e il backup (+2,7%).

A cura di

Ruggero Vota

MARKET

WATCH

Mercato ICT B2B italiano 2017 (confronto rispetto al 2016)

Classifica per categoria di prodotto (copertura 96% del mercato) dal più venduto con trend in percentuale per ognuna

Con la collaborazione di:

6

gennaio-febbraio 2018